自由が丘不動産エージェント㈱タシカの名取です。空前の低金利と言われる今、フラット35を利用して35年間固定金利で返済をしたいと考える方が多くいらっしゃいます。以前は、フラット35に団体信用生命保険を付保すると金額が高く、収入保障保険などで担保した方がいい場合もあったのですが最近はフラット団信がお安く入れるようになったので、そちらを選ぶ方が増えました。

団体信用生命保険とは

団体信用生命保険(以下、団信)は、住宅ローンをご契約された方がかける保険です。ご加入者に万一の事があった場合に、住宅の持分、返済割合等にかかわらず、残りの住宅ローンが全額弁済される保証制度です。

凄く要約すると、「死んじゃったら住宅ローンがチャラになる」保険です。

それも、変動金利の住宅ローンの場合は団信加入料が実質無料なのです!というよりも、団信に入ることが住宅ローンを貸し出す条件になっているのでほぼ100%加入です。

さらに取扱い金融機関によっては、がん・心筋梗塞・脳卒中など一定の要件に該当した場合、残りの住宅ローンが全額弁済される特約もあります。ガンの多い家系だったりして、リスクがあると判断すればそういった特約を付けることも検討していいですね。

特約を付けるには金利がUPします。特約で0.3%UPした場合、5,000万円の借り入れだと約290万円ほど総返済額が増えます。

特約を付ける=「ローンを返済し終わるまでに心筋梗塞などでぶっ倒れる方に賭ける」という事だと私は理解しています。ただ、賭けに買ったところで嬉しくないというのがポイントです。負けた方がいい賭けなんです。

自分の生活や、仕事上、リスクあると思う方は、負けるが勝ちという事で特約を付けておくことをオススメします。

収入保障保険とは

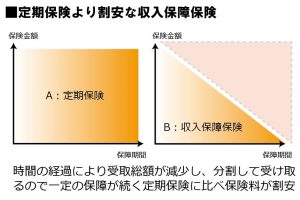

収入保障保険は、被保険者が保険期間中に死亡された時、または約款所定の高度障害状態になられた時、収入保障年金・高度障害年金を受け取ることができる制度です。

保険期間が終了するまで毎月年金を受け取ることができるほか、年金の未払い部分の現価の全部または一部を一時金として受け取ることができます。

住宅ローンの毎月の返済額や住宅ローンの借り入れ額相当の保険を組むことで、団信と同等のリスクヘッジとすることができます。

ポイントとしては「早いうちに万が一のことがあると大分お得な保障がある」ことです。

何が怖いって、買ってから時間が経っていないタイミングで万が一のことが起きてしまうと、残債がたっぷりある状態で残された家族の生活が破綻する。

これが怖いんですよね。年取ってからなら、残債も少ないし貯蓄もある程度できているだろうし、物件を売却すれば残債を引いても手元に資金が残るような資産になる家なら安心です。

また、収入保障保険は「喫煙状況」や「健康状態」によって保険料が異なるので、健常者で非喫煙者の場合など、団信と比べて保険料負担が割安になるケースが多いのが特徴です。

結局、どっちがいいのか?!

自分は死なない!なら、団信に入らず繰上で早く返す!

自分はローン返しきる(か、返しきるに近い年齢)まで死なない!という方は、フラット団信に入らないで、金利を下げるという手があります。大きいお借入れですから、団信入らずにー0.2%の優遇を受ければ5000万円の借入で総返済が200万円位減ります。その分を繰り上げ返済に回せば、さらに金利負担が減りますし、返済完了年齢も下がるのでお得です。

安心はお金に代えられない!なら、迷わず入る!

そもそも、命の賭けなんて出来ないんですから、安心のためには保障があった方がいいという考えであれば、迷わず入った方が良いです。

また、他の生命保険などで高額の保障が受けられて団信にそこまで意味を見出せないという方も、事業主の方などだと見受けられます。そういった場合は団信にこだわる必要は無いですね。

結論、家を買う時には、自分の生き方を深く考えて日々の生活の在り方も考えるという事です。

健康でいられる自信があっても、いつ何時何が起こるかわからない人生を、どんなジャッジをしていけば自分は後悔無くいられるのか。

日常で、こんな内容の会話をする事は中々ありません。家を買うタイミングはいいチャンス。是非とも、私や大切な家族と「生き方」について語り合ってみませんか。大切な人に、惚れ直されちゃうかも?!

自由が丘不動産エージェント ㈱タシカ 代表取締役 名取確

コメントをお書きください